El primer impacto de la creación de estas Unidades de Vivienda es que resolverá el problema de la mayoría de los pequeños y medianos ahorristas que no saben qué hacer con su dinero y que están cansados de que la inflación se coma su modesto capital. ¿Qué pasará después?

En los primeros cuarenta y cuatro años del siglo pasado, la inflación anual promedio en Argentina fue del 1,67%, menos de lo que aumentan los precios en un solo mes en la economía actual. En los siguientes diez años los aumentos fueron del 19,6% como media y nunca, salvo cuando renunciamos a la moneda con una caja de conversión, fue posible volver a los niveles inflacionarios “normales” que se observan en 180 de los 206 países del mundo y en toda América Latina, con la triste excepción de Venezuela, donde el Gobierno está peleando una “guerra económica” contra fantasmas y, paradójicamente, la está perdiendo por goleada.

Salen las UVI’s

En este contexto, el BCRA acaba de anunciar la creación de un instrumento de indexación de créditos y depósitos que explota la puerta que dejó abierta el decreto 905 del 2002, que oportunamente permitió la actualización de esos conceptos, para resolver la salida del corralito, pesificación asimétrica mediante.

El primer impacto de la creación de estas Unidades de Vivienda, que en lo sucesivo se conocerán por su acrónimo UVI’s, es que resolverá el problema de la mayoría de los pequeños y medianos ahorristas que no saben qué hacer con su dinero y que están cansados de que la inflación se coma su modesto capital. Ahora será posible hacer un depósito que se actualizará automáticamente por la inflación (vía el famoso CER) y que, además, rendirá un interés, lo que garantiza que por primera vez en setenta años será factible ahorrar en pesos con la certeza de que la capacidad adquisitiva de los nuevos plazos fijos será mayor al vencimiento.

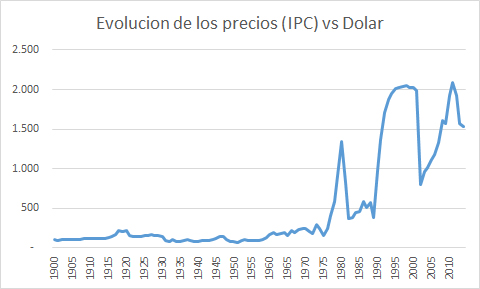

Hoy, el sistema financiero cuenta con $644.000 millones de depósitos a plazo fijo y, aunque los nuevos instrumentos solo correrán para colocaciones de más de 180 días, lo más probable es que observemos al mismo tiempo un enorme crecimiento de depósitos y un vuelco hacia la composición de los mismos en UVI’s porque las inversiones alternativas tradicionales, como el dólar, no podrán competir con el atractivo de un depósito indexado que en el mediano y largo plazo corre siempre por encima del dólar, tal y como lo demuestra el gráfico.

Pero lo que también enseña el gráfico es que, si bien en los últimos 115 años de historia económica, el ahorro en UVI’s hubiera rendido entre quince y veinte veces más que las inversiones en dólares, siendo esto particularmente cierto en los procesos de apreciación artificial del peso (1980, los 90’s y los últimos años del modelo kirchnerista) también señala que, en las devaluaciones que ineluctablemente siguieron a esos procesos, quedarse en dólares fue mucho más conveniente, si uno era capaz de acertar el momento de la devaluación.

Esta característica obliga a extremar las medidas precautorias por parte de la autoridad monetaria, porque lo cierto es que la inflación continua ha reprimido la creación de depósitos en moneda nacional y esta especie de garantía va a generar un boom de depósitos, que hacen que una corrida contra el dólar sea potencialmente mucho más dañina, de modo que sería suicida que el valor del dólar no fuera fijado por la oferta y la demanda de divisas, con control del BCRA pero en libertad, de modo que en cada momento del tiempo su precio refleje toda la información respecto de las condiciones del mercado, desarticulando así todo incentivo para una eventual corrida.

Créditos y reactivación

Lo que probablemente ocurra con esta nueva tecnología ofrecida por el BCRA es que primero habrá un fuerte crecimiento de los depósitos, lo que bajará la tasa pagada por el sistema y permitirá poner en marcha a la oferta de créditos hipotecarios (luego prendarios y personales), que hasta ahora chocaba con una demanda inexistente porque, producto de la necesaria cobertura de inflación, las cuotas de las mejores líneas para vivienda eran del doble que las prevalecientes en países como Chile, Colombia o Uruguay y ni hablar de la comparación con Estados Unidos o Europa.

El mejor crédito del Banco Nación a veinte años, por ejemplo, contemplaba una cuota de $1.418 cada $100.000. Si se quería pedir $1.000.000 para un tres ambientes estándar, había que ser capaz de probar ingresos mensuales por $47.208, dejando fuera a más del 95% de las familias argentinas.

Un préstamo en UVI’s, por el contrario, al eximir al banco de la necesidad de cargar la inflación esperada en las cuotas, permite bajarlas a la mitad de lo que hoy cuestan, abriéndole el acceso a ese crédito a cualquier familia con $23.500 de ingresos, lo que suma 20% de los hogares, que hasta ahora estaban virtualmente excluidos, a la demanda potencial de créditos del orden del millón de pesos y extiende el acceso masivo de toda la clase media por montos un poco más bajos.

Lo concreto es que, producto de la alta inflación, el mercado hipotecario está hoy reducido a un 1,5% del PIB en nuestro país; cifra ridículamente baja si se compara con el 18% que representa ese segmento en Chile o incluso con el 6% del mercado uruguayo, o el 5,5% del peruano. Sin aspirar a Chile, al menos sería posible en el corto plazo converger a la realidad de Colombia, país que cuenta con una tecnología similar de créditos indexados y donde el volumen del negocio es casi el triple que el de Argentina.

Lento al principio

El crecimiento será, no obstante, lento al principio porque el temor a que la indexación por inflación torne impagable la cuota frenará a muchos potenciales demandantes, a pesar de que en esta oportunidad el mecanismo incluye la obligación de refinanciación por parte de los bancos, si los precios suben 10% más que los salarios, garantizando que no se repita así el escenario catastrófico de la tristemente famosa circular 1050.

Por esa razón, los primeros en animarse gozarán del beneficio de poder comprar una propiedad en un mercado inmobiliario que, producto del cepo primero y de la devaluación después, tiene hoy valores muy atractivos que, obviamente, subirán en la medida que el plan sea un éxito y la creciente demanda presione sobre los precios. En la medida que el costo de construcción del metro cuadrado crezca menos que lo que suban los precios de las propiedades habrá, además, un fuerte estímulo a la industria de la construcción.

Este último efecto es uno de los puntos más interesantes de las nuevas UVI’s, que en la práctica pavimentarán un canal de transmisión de la política monetaria a la actividad económica, porque ahora la emisión, en cambio de volcarse al dólar, irá a depósitos en UVI’s y se transformarán en créditos hipotecarios que primero inflarán los precios de las viviendas y luego harán crecer a la construcción.

Argentina acaba de sembrar la semilla de la recuperación del ahorro, la moneda nacional, el acceso a la vivienda y el desarrollo económico, pero también pone en marcha un mecanismo que por primera vez puede generar burbujas inmobiliarias alimentadas por el déficit fiscal.

Fuente: El Economista

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.