Un profesor universitario titular, con 20 años de actividad y dedicación exclusiva gana en Argentina 123.000 pesos, que al tipo de cambio oficial equivalen a 1.623 dólares, pero convertidos a la divisa que realmente se consigue son 884 azules. Eso es poco más de una decima parte de los 7.000 euros por mes que gana su equivalente en una universidad alemana.

Sin embargo, si pudiéramos lograr que el dólar se vendiera a $15 los profesores argentinos ganaríamos lo mismo que los alemanes y una cosa similar ocurriría con el resto de los trabajadores de la economía. Esto explica por qué razón los gobiernos evitan devaluar y hacen todo lo posible por sostener el dólar barato; porque eso equivale a salarios reales más altos.

El problema es que el precio del dólar, como el de cualquier otra cosa, es un resultado y no una variable que pueda elegirse libremente. Si el Banco Central mañana dispusiera que cada dólar se vende a $15 pues no habría nadie dispuesto a desprenderse de divisas tan baratas y del otro lado del mostrador se formarían largas colas de gente resuelta a comprar cantidades industriales de billetes verdes; imaginen una semana en Cancún, all inclusive, por 15.000 pesos o comprarse un auto cero kilómetro por 200.000 pesos. Ni hablar de los ahorristas deshaciendo los 5 billones de pesos de depósitos para convertirlos en moneda dura. No habría suficientes dólares para todos a un precio tan barato, del mismo modo que tampoco habría carne en el supermercado si por decreto el precio fuera establecido en $50 por kilo.

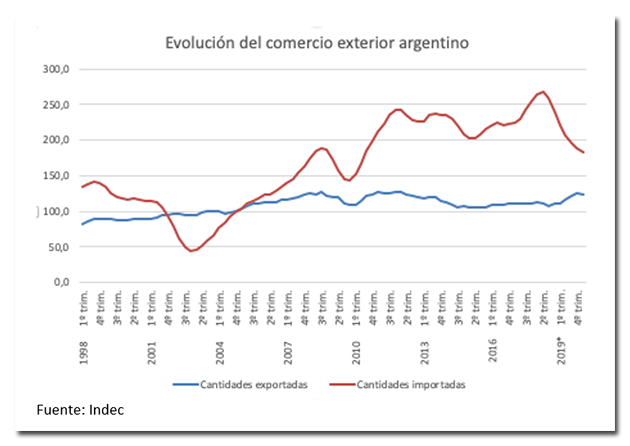

Mirando los determinantes fundamentales del tipo de cambio real; las cantidades exportadas están hoy en niveles similares a los de fines del 2007 y principios del 2008, mientras que las cantidades importadas equivalen a las que había a mediados del 2008, antes de la crisis de ese año. Los términos de intercambio, por su parte, están un 12% por encima de aquellos, pero el tipo de cambio real multilateral está 26% abajo del primer trimestre del 2008 y en el caso de Brasil, en donde la relación entre monedas es más importante, el tipo de cambio bilateral con el Real está 47% debajo de los niveles que tenía entonces, haciendo colapsar la cuenta de viajes, incluso si se considera el dólar solidario, con el 30% de recargo.

Argentina sufrió en los últimos años un ajuste espectacular por haber crecido un 48% entre 2004 y 2015, sin que hubieran aumentado concomitantemente las cantidades exportadas. El boom de términos de intercambio disimuló el desajuste estructural y cuando los precios internacionales se dieron vuelta el gobierno se negó a devaluar y llamó al paredón con el que chocó “restricción externa”. El gobierno que asumió en 2015 hizo una corrección cambiaria insuficiente y escondió la brecha entre el estancamiento de las cantidades exportadas y el crecimiento del 82% en las cantidades importadas, con deuda, mientras lograba hacer crecer las ventas externas un 19% en cantidades, en los cuatro años de mandato, amortiguando un poco la necesidad del ajuste.

La economía de la pos pandemia

La gran ventaja de las cuarentenas masivas y el cierre del aire es que la cuenta de servicios del balance cambiarios que siempre ha sido deficitaria para la Argentina, sobre todo por el turismo, ha dado respiro y el rojo de abril y mayo cayó desde los 1068 millones del año pasado, a solo 101 millones ahora. Así y todo, la cuenta corriente acumuló un déficit de 477 millones estos dos meses, cuando en 2020 había anotado un superávit de 455 millones. Lo que esto quiere decir es que cuando vuelva la “normalidad” el rojo será mucho mas grande y tarde o temprano habrá que reflejarlo en el dólar, que es el precio que balancea las cuentas externas, o crecerán las dificultades para importar tanto bienes finales, como insumos productivos.

Una parte del déficit externo de los últimos dos meses obedece a la espectacular emisión de pesos destinada a financiar el déficit fiscal, que hizo subir el circulante en poder del público un 25% desde fines de febrero, aún cuando la estacionalidad de la demanda de dinero tiene su punto más bajo en estos meses. El sobrante monetario se reflejó en las tasas interbancarias que llegaron a negociarse al 3,6% anual a mediados de abril. También creció por la misma razón la demanda por atesoramiento y hubo récord de compradores del dólar solidario con 2,4 millones de clientes en mayo, duplicando el millón doscientos mil de abril. En ese contexto el paralelo saltó de $78 en febrero a $125 para fines de mayo (y 139 hoy)

Si bien la demanda de dinero crece estacionalmente en la segunda mitad del año y se espera una monetización extra por la mayor cantidad de transacciones a la salida del aislamiento, también aumentará la velocidad de circulación y sin dudas habrá entre 1 y 1,5 billones adicionales de emisión para financiar el déficit fiscal del segundo semestre, que difícilmente puedan ser absorbidos por el banco Central, puesto que eso lo obligaría a subir las tasas de interés, algo que sería suicida en plena recuperación.

La devaluación del peso en el mercado oficial es la única forma de corregir el déficit estructural del sector externo en el corto plazo y al mismo tiempo licuar el excedente de pesos con el que quedará la economía. Hoy el tipo de cambio real es el mismo que el Presidente juzgaba como insuficiente en su campaña electoral y está incluso 5% abajo del que había cuando asumió, en diciembre pasado. En el medio devaluó Brasil, somos mas pobres por la pandemia, y tenemos un 60% más de base monetaria. Es solo una cuestión de tiempo.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.