El balance cambiario del BCRA confirmó que en julio la cuenta corriente de julio cerró con un superávit de 505 millones; prácticamente el mismo nivel que los 498 millones del año pasado. En ese contexto el presidente del Central volvió a decir que el tipo de cambio real era competitivo y que Argentina estaba en condiciones de exportar 92.000 millones de dólares si se aprovechaban las potencialidades del agro, la energía y los servicios basados en el conocimiento.

Sin embargo, en los primeros siete meses del año el superávit del sector externo es 48,7% más bajo que el del año pasado, con la cuenta de viajes cerrada, lo que contribuyó a que el déficit de servicios sea de solo 414 millones, contra 3.702 millones del mismo período de año pasado. Además, la economía está en una profunda recesión que hizo que las cantidades importadas fueran 20,5% menores en 2020, en contraste con cantidades vendidas al exterior que cayeron solo 7%.

Es difícil imaginar que este dólar de $73 alcance para equilibrar la cuenta corriente cuando la economía vuelva a abrirse al turismo y recupere el sendero del crecimiento. El tipo de cambio parece solo sostenible si el gobierno piensa que la recesión seguirá y no está dispuesto a abrir las fronteras en el verano.

Ni hablar de la cuenta capital. Pesce y Guzman apuestan todas las fichas a que la brecha cambiaria ceda, una vez que los nuevos bonos del canje coticen en el mercado, en la segunda mitad de septiembre, puesto que el riesgo país colapsará al terreno de los 1000 puntos, por la simple razón de que se reemplazarán bonos que incluyen en su tasa de retorno la quita implícita, por bonos que ya están limpios del recorte de 45% en el valor presente.

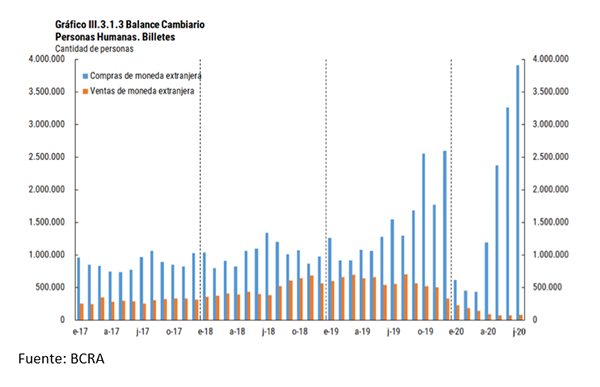

No está tan claro que la brecha vaya a caer, pero aún en el escenario mas optimista, la cuenta capital del gobierno funciona como una expendedora de dólares, porque compra billetes financieros a $73 pero los vende a $101 y entonces saca a los vendedores de la cancha, al tiempo que subsidia a los compradores siempre que la brecha con el paralelo es mayor que el impuesto PAIS. Esto explica el récord de 3,9 millones de compradores de dólar solidario en julio.

Paradójicamente, la autoridad monetaria que tiene que defender el valor de la moneda, subsidia la compra de moneda extranjera y al mismo tiempo penaliza las ventas de dólares, que del otro lado del mostrador, son más demanda de pesos.

Por esa razón las ventas del central crecen con la diferencia de precio entre el dólar oficial y el paralelo. No obstante, aunque la eventual caída de la brecha por debajo del 30% del impuesto PAIS probablemente frene las ventas de divisas financieras, no logrará que el Central compre un solo dólar de los ahorristas.

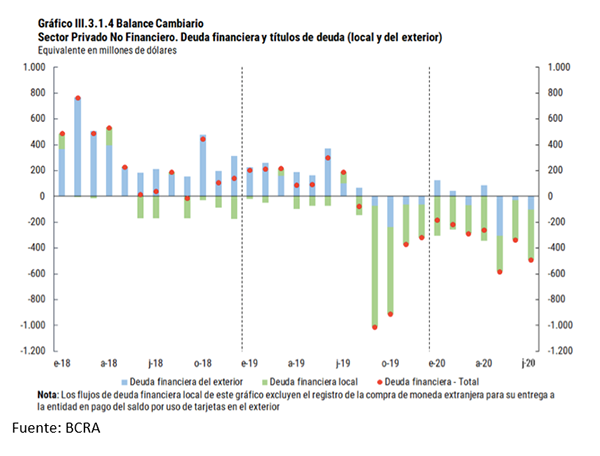

Además, mientras persista la expectativa de devaluación, las empresas bajarán su exposición a deuda en dólares, acelerando la demanda de divisas que ven baratas para cancelar sus compromisos, como ha venido ocurriendo en todos los meses del 2020, totalizando 3.320 millones de perdida de reservas

Todo lo anterior indica que el esquema cambiario del gobierno está herido de muerte y que como mínimo necesita cerrar la brecha entre el paralelo y el solidario, lo cual puede conseguir aumentando el impuesto, o endureciendo el cepo.

Adicionalmente puede volver a comprar divisas financieras si devuelve el impuesto a los que venden, dejando de penalizar el aumento en la demanda de pesos.

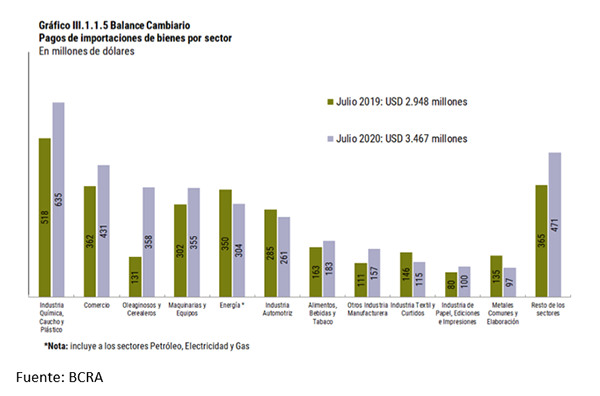

Por si todo esto fuera poco, la brecha lastima también la cuenta corriente, porque el BCRA vende a 73 lo que el mercado valúa a $138 y entonces los consumidores buscan autos, celulares y cualquier otro producto que en virtud de la diferencia se consiguen con un descuento del 47% en moneda dura. Esto explica por qué creció 17% la demanda de divisas para importaciones, aun en un contexto regresivo como el actual

Para volver a estabilizar de manera permanente y sostenible el balance de pagos, lo ideal sería devaluar el oficial, para que el tipo de cambio real bilateral con Brasil vuelva al nivel que tenía a principios de año, lo cual implicaría un dólar mayorista de $92,80. En simultáneo liberar el dólar financiero, permitiendo que empresas y familias compren y vendan libremente todos los dólares que quieran, al precio de equilibrio, que en ese contexto será menor que el paralelo actual; en algún nivel entre los $92 del comercial y los $125 que sale hoy el contado con liquidación.

Las reservas empezarían a crecer y una parte importante de los 49.000 millones de dólares que los argentinos atesoraron desde abril del 2018 a la fecha, volverían al mercado, recomponiendo la demanda de pesos y ayudando a financiar la recuperación del consumo y la inversión.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.