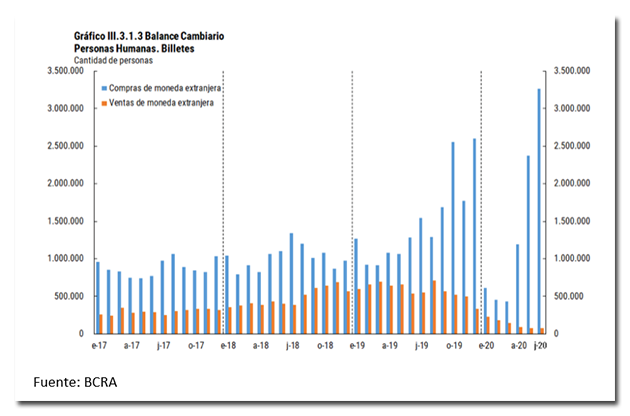

Esta semana, mientras crece el debate sobre el nivel del tipo de cambio real (TCR) y la eventual necesidad de una corrección cambiaria, acaba de conocerse el balance cambiario de junio, con un dato demoledor: un record de 3,3 millones de personas aprovecharon la promo y compraron “dólar solidario”, llevándole 618 millones de dólares al Banco Central. Según la información del colega Claudio Zlotnik, en julio la cantidad de compradores habría sido incluso mayor, cerca de los 4 millones.

Es cierto que esa demanda no dice nada sobre si el tipo de cambio real está bajo o alto, porque podría argumentarse que el dólar paralelo está demasiado alto y con una brecha del 35% aún después de incluir el impuesto PAIS cualquiera que aproveche la oportunidad puede ganar $7000 pesos en una operación; casi un IFE para la clase media. Lo que sorprende es que no haya más gente aprovechando la oferta.

En otras palabras; el tipo de cambio real puede ser suficiente para equilibrar la cuenta corriente del balance de pagos, pero no alcanzar para los deseos de formación de activos externos, que son una cuestión financiera y que depende más de la expectativa de inflación y devaluación que del nivel del tipo de cambio real.

También es verdad que, en perspectiva histórica, como señaló Jorge Carrera, el TCR del contado con liqui (CCL) luce exageradamente alto, al tiempo que incluso el oficial está por arriba del promedio de los últimos 22 años, pero eso no es señal de que estemos cerca del equilibrio de largo plazo, porque de hecho en esos 22 años la constante ha sido el desequilibrio, empezando por el período 99-2001, luego de que Brasil devaluara en enero del 99 hiriendo de muerte a la convertibilidad y siguiendo por los años del cepo. En el medio disfrutamos del superciclo de commodities mas extenso de los últimos 100 años, que obviamente reduce el tipo de cambio real de equilibrio, pero que ya no está.

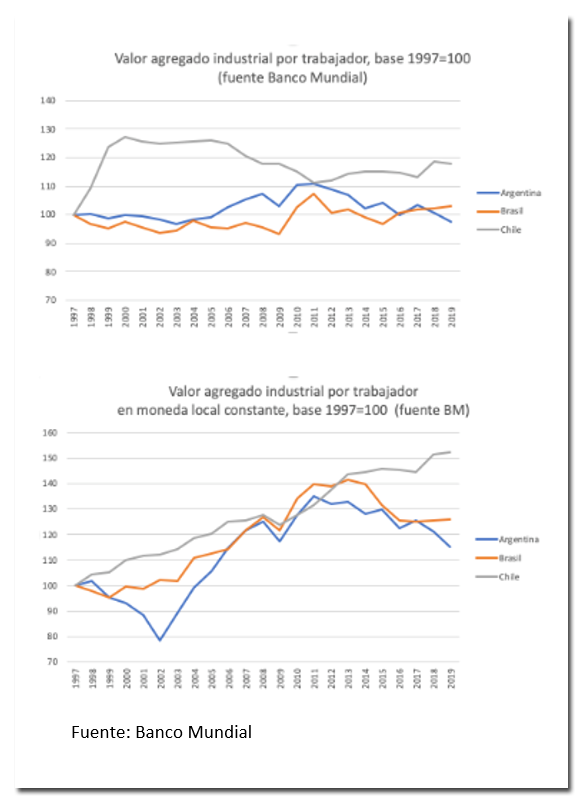

Además, si en esos 22 años el PBI per cápita se atrasó respecto de nuestros socios comerciales, entonces ahora necesitamos un tipo de cambio mas alto para igual productividades. Esto es particularmente cierto desde el 2011, cuando Argentina alcanzó el pico de valor agregado industrial por trabajador, medido tanto en dólares constantes, como en moneda homogénea local, para caer desde entonces

Si Argentina choca una y otra vez con la restricción externa es porque su paridad cambiaria está sistemáticamente por debajo del equilibrio de largo plazo y solo hace pie con circunstancias transitorias que son insostenibles, como un boom en el precio de la soja, el establecimiento de un cepo o un shock de endeudamiento externo.

Y si bien es correcta la apreciación de que el nivel del dólar paralelo está muy por encima del promedio histórico del TCR, por un lado siempre el paralelo se vacía a un precio mayor que el de libre cambio y por el otro lado, no está claro si esa brecha se va a cerrar con una corrección a la baja del CCL o con una aceleración de los precios internos, por encima de la tasa de depreciación del mercado paralelo. Esto último puede ocurrir en la medida que la brecha persiste y empieza a trasladarse a los precios de los bienes transables, particularmente a los de aquellos productos en los que empieza a haber limitaciones para su libre importación, o en los que los comerciantes perciben que habrá trabas para reponer al tipo de cambio oficial.

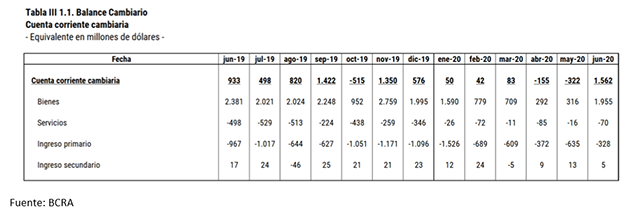

La información de la cuenta corriente cambiaria

En junio, la cuenta corriente cambiaria volvió a ser superavitaria, después de dos meses deficitarios que históricamente son positivos para el balance porque en abril y mayo se concentra el inicio de la cosecha gruesa. Sin embargo, el dato se sostiene en el derrumbe del rojo de la cuenta de servicios, por el cierre de fronteras que noquea los viajes (en junio 2019 se había registrado un déficit de 498 millones) y en la caída de a cuenta de ingreso primario porque la remesa de utilidades tiene que pasar por el filtro del BCRA desde septiembre del año pasado (en junio del 2019 anotó un déficit de 967 millones). Ambas cuentan sumaron en junio de este año un resultado negativo de solo 398 millones.

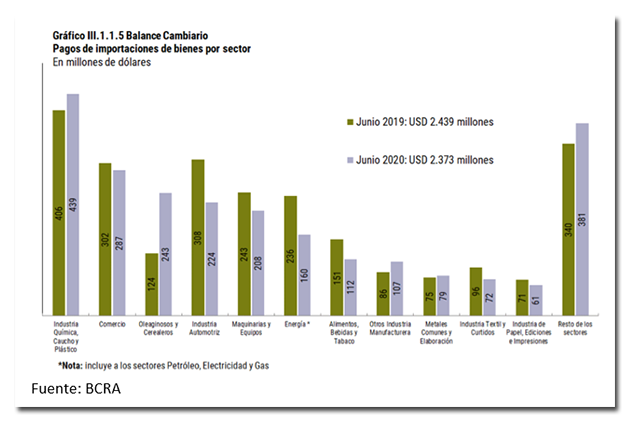

Pero lo que más llama la atención es que con la economía un 10,6% debajo del nivel de junio del año pasado (según el último informe de Orlando Ferreres), los pagos por importaciones hayan sido tan solo 2,7% menos, sobre todo si tenemos en cuenta que las importaciones sobre reaccionan al PBI y cayeron por ejemplo 56% en la crisis del 2002 y 33% en la del 2009

En suma, hay muchos indicadores que preocupan en la cuenta corriente, más allá de la presión financiera que puede atribuirse a la incertidumbre global, el contexto del canje de deuda y la avalancha de pesos en la economía. Sin ningún lugar a dudas, pasada la pandemia cederá algo de la presión financiera porque se despejará la incertidumbre y este efecto se refuerza si alcanzamos un acuerdo con los acreedores y se reestructura la deuda. Quedará en el frente financiero la presión del sobrante de pesos, porque con el nivel de monetización del déficit de los próximos meses y las dificultades para subir las tasas es difícil apostar a que la entidad monetaria logrará absorber liquidez.

Pero también pasada la pandemia rebotarán las importaciones y volverá el rojo de la cuenta de servicios, sobre todo por el turismo, máxime teniendo en cuenta que nuestro tipo de cambio real con Brasil está 22% debajo del promedio de los últimos 22 años y 16,6% abajo del nivel del ultimo enero.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.

Obviamente, exelentes notas y pronósticos. Gracias Martín.