En una economía con abundante acceso al crédito y soberanía monetaria, el tablero de control del gobierno gira en torno a la evolución de los contagios del coronavirus, a la saturación del sistema de salud y al timming de la vacuna. La principal economía del planeta, por ejemplo, repuntó 7,41% después de haber caído 7,06% en el segundo trimestre, pero el consumo a pesar de crecer 1,4% en octubre, cerro el trimestre 2,9% debajo del nivel que tenía el año pasado, por culpa del derrumbe en servicios, que retrocede 7,2% en el contexto de una oferta restringida por el COVID y a pesar de que el ingreso disponible fue 7,7% superior al del mismo trimestre del año pasado, gracias al paquete Covid. En otras palabras, la gente tiene mayores ingresos y consume mas bienes, pero menos servicios, lo que evidencia un problema de oferta, consecuencia de las medidas tomadas para combatir el virus. Como correlato hay un mayor ahorro de la población, que pasó del 7,2% del ingreso disponible en 2019, al 15,8% ahora. Ese excedente se almacena en bonos del tesoro, acciones de empresas tecnológicas y oro.

En Argentina, en cambio, las restricciones por el lado de la oferta son mayores, como lo ilustran los reportes de movilidad de Apple

Lo mismo puede observarse desde la perspectiva de los informes de movilidad de Google, aunque las categorías pueden no ser estrictamente comparables

Argentina ha tenido una cuarentena más larga y mas extendida, incluso en la comparación con otros países de la región, como surge de la congestión vehicular que releva Waze

Como consecuencia de las mayores restricciones la economía sufre mas del lado de la oferta, pero a diferencia de lo que ocurre con otros países que tienen acceso al crédito y moneda, además también sufre por el lado de la demanda. En primer lugar, porque los ingresos de los hogares estuvieron 15% abajo en términos reales, durante el segundo trimestre de este año y en segundo lugar porque la incertidumbre tanto sobre los ingresos futuros, como sobre el tipo de cambio, frenaron el consumo que cae incluso en rubros esenciales como Alimentos y bebidas (las ventas en supermercados pierden 5,7% en agosto). En este sentido el último reporte de CAME muestra que las ventas minoristas, que venían recortando la caída, la incrementaron en octubre, cayendo 14,9% con Alimentos y Bebidas cediendo 4,3% a pesar de que la entidad no pondera la caída (a cero) en los comercios cerrados

Por lo tanto, al tablero de control de la Argentina, además de los datos sobre la evolución del virus, también hay que agregarle el termómetro del dólar, tanto con variables subjetivas que capten las expectativas, como con las monetarias, con particular foco en las reservas, la venta de dólares por parte del BCRA y los depósitos.

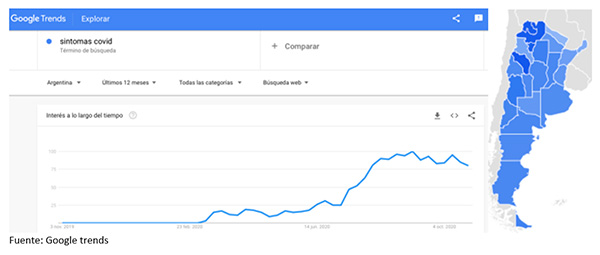

En este sentido, según el “Dr Google”, aparentemente pasamos el pico y entramos en una tendencia decreciente, observando las búsquedas que la gente hace de “síntomas covid”, aunque el resultado es heterogéneo porque hace pico en el norte (La Rioja, Jujuy, Salta, Tucumán), también en Neuquén y está todavía alto en Santa Fe e interior de Buenos Aires

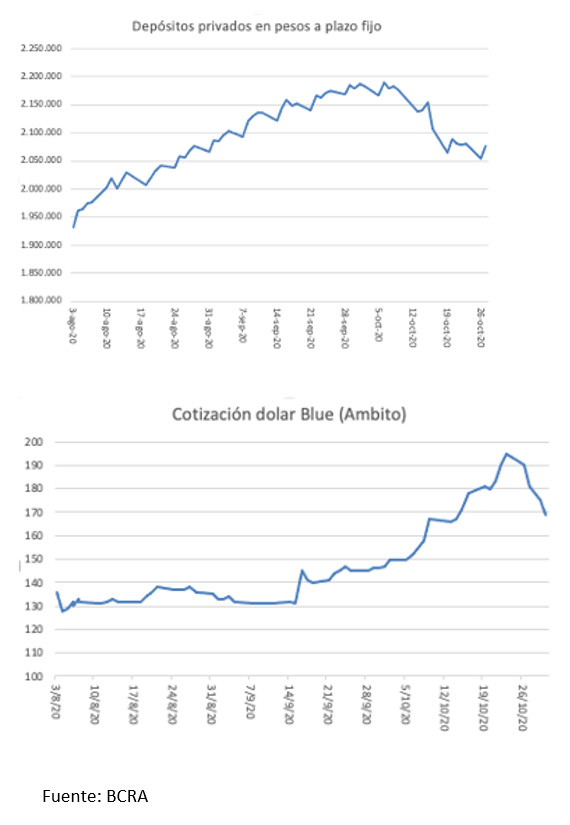

Pero en cambio crece de manera preocupante las búsquedas de “dólar”, cuyos picos anteriores se registraron en la devaluación de septiembre del 2018 y en la pos PASO, de agosto del año pasado.

En el terreno monetario, los depósitos a plazo fijo parecen haber frenado el desplome que observamos entre el 6 y el 19 de octubre lo que permitió, del otro lado del mostrador, que ceda la presión sobre el dólar paralelo, pero no hay motivo para dejar de mirar este indicador de cerca, sobre todo cuando la semana que viene hay pago de salarios y toda la presión sobre el blue no tiene la contrapartida de los dólares del puré que permitían las ventas de del dólar ahorro, aún con el cupo de 200 por persona.

Incluso cuando supere el test de estrés de los primeros días del mes, le queda una prueba de fuego en diciembre, cuando se abonan los aguinaldos y las vacaciones, que con muchos destinos restringidos es probable que se dolarice.

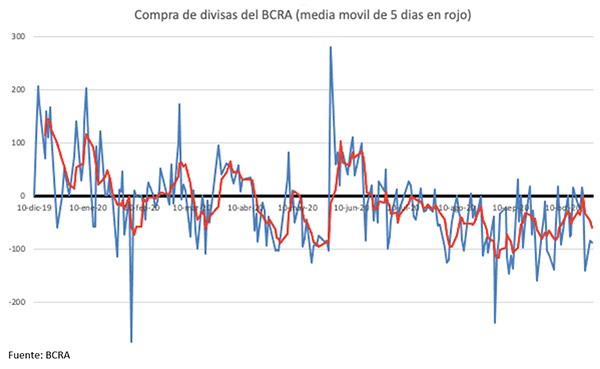

Sin embargo, a pesar de haber frenado la salida de depósitos, el BCRA no logra dejar de vender divisas, incluso después de haber entrado en una tendencia de recuperación con el super cepo de mediados de septiembre, volvió a incrementar la posición vendedora en la última semana, en la que se conoció el dato del balance cambiario del mes pasado, que confirmó que los importadores, en plena crisis, le sacaron 51% mas dólares que el mismo mes del año pasado

En este contexto fue muy auspiciosa la colocación de deuda en pesos y dólar linked que logró Hacienda, no solo por renovar todos los vencimientos del mes, sino por permitir la devolución de 100.000 millones de adelantos transitorios al BCRA, que reducirán el sobrante de pesos de la economía.

Entonces en los próximos días, además de tomarle el pulso al covid, para evaluar la capacidad de recuperación de la oferta agregada, será fundamental ver como evolucionan las expectativas, porque de ellas depende no solo la recuperación de la demanda agregada, sino que se evite el colapso de la demanda de pesos y se produzca una nueva crisis bancaria, con efectos devastadores en devaluación e inflación. En ese sentido, la evolución de los depósitos y la cotización del paralelo ocupan el centro del tablero de control, con las ventas de reservas del BCRA como indicador clave de sostenibilidad de la estrategia cambiaria oficial.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.