Fuente: EL ECONOMISTA

La historia, como la memoria, nunca se repite literalmente. Los caprichos del olvido y el azar hacen que cada ocasión tenga sus particularidades, aun cuando el patrón subyacente, sin embargo, sea bastante similar.

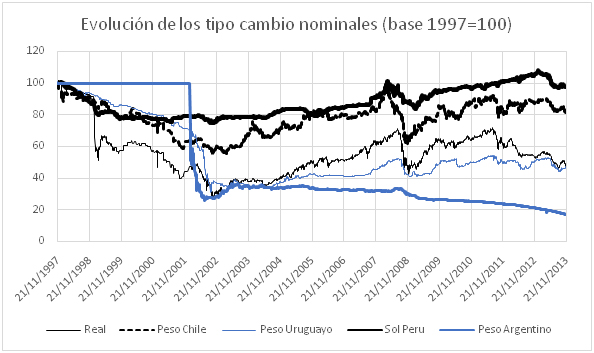

El siguiente gráfico muestra la evolución del tipo de cambio nominal de la Argentina, Brasil, Uruguay, Perú y Chile entre 1997 y la actualidad. Con el diario del lunes, la sobrevalorización de nuestro Peso en los últimos años de la convertibilidad resulta obvia. Sí, ya sé que hay que mirar el tipo de cambio real y no el nominal, pero la estocada de la devaluación de Brasil en enero de 1999 es tan fuerte que no hay diferencial de inflación que compense semejante brecha y, además, este gráfico nos será útil para comprender el auge y el ocaso del modelo económico actual.

El primer motor del modelo posconvertibilidad fue en efecto el dólar alto o, mejor dicho, el peso barato que, para julio del 2002, había perdido el 75% de su valor.

Obviamente, parte de esa brecha se redujo por culpa del 39,6% de inflación que hubo en nuestro país entre enero del 2002 y similar mes del 2003, pero para julio de ese año los precios se habían frenado drásticamente y para febrero del 2004 la inflación acumulada de los últimos 12 meses tocó su nuevo mínimo: un 2,3% que hoy suena inalcanzable. De la mano de la baja en la velocidad de crecimiento de los precios, el peso recuperó parte de su valor y para mayo del 2003, cuando Néstor Kirchner asume la Presidencia , ya se había estabilizado en torno de los $2,80. En resumen, el tipo de cambio real (contra el dólar) había pasado del 1 a 1 al 2 a 1.

A partir del año 2004, con el dólar estable y la inflación controlada, se frenó la salida de capitales y e ingresaron US$ 1.574 millones por la cuenta capital del balance de pagos, cifra que más que se duplicaría para llegar a los US$ 3.472 el año siguiente, en un contexto de fuerte superávit de la cuenta corriente, que acumuló entre 2002 y 2005 US$ 25.393 millones de superávit.

El fenómeno no fue estrictamente local sino que los dólares fluyeron generosamente hacia toda la región, haciendo que las divisas fueran poco escasas y que, como sucede con todas las cosas abundantes, su precio tendiera a caer en toda Latinoamérica.

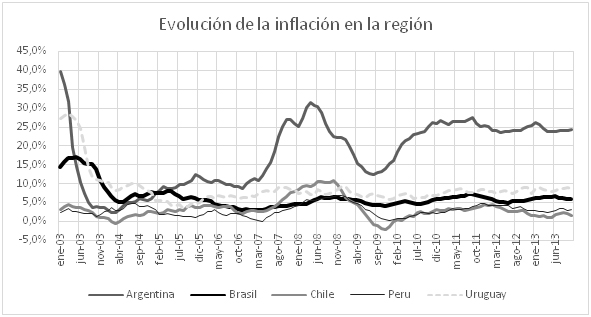

En la Argentina, sin embargo, la autoridad monetaria no permitió que el tipo de cambio reflejara semejante abundancia. Entre 2003 y 2005 el Banco Central compró US$ 23.263 millones, pero en 2006 el fenómeno se intensificó y compró nada más ni nada menos que US$ 14.007 millones. Ahora bien, ¿de dónde salían los pesos para comprar esos dólares? El 16,1% provino del superávit fiscal, pero el 83,8% de los pesos necesarios para comprar los dólares fueron directamente fabricados a nuevo por el Banco Central. El fenómeno de la emisión para compra de divisas fue esterilizado con bastante éxito los primeros tres años del modelo, pero en 2006 la base monetaria se expandió 46% y la inflación de Argentina, como muestra el gráfico siguiente, comenzó a separarse de la de la región.

Entre 2007 y 2008 toda la región enfrentó un shock positivo en los precios de las materias primas y en particular de los alimentos

Nuevamente, vemos en el primer gráfico que la respuesta de todos los países fue amortiguar la suba de precios internacionales dejando que sus monedas se revalorizaran, a los efectos de que el cumplimiento del principio de paridad de compra no les generara un problema inflacionario.

En rigor, esa fue la respuesta de casi todos los países, porque la Argentina no sólo no usó el tipo de cambio como herramienta de absorción del shock externo, sino que respondió microdevaluando su moneda y generando un traslado automático del shock externo a precios, como se ve en la fuerte subida que la inflación experimentó durante 2007.

Lanzada la inflación, la apreciación cambiara que el modelo buscó evitar a toda costa, se tornó imparable y el paradigma de tipo de cambio alto llegó a su fin.

El resto de la película es conocida. El Gobierno buscó corregir su impericia tarde, con las retenciones móviles (la famosa 125) desconociendo uno de los hechos estilizados más obvios del estructuralismo latinoamericano: los precios son inflexibles a la baja. Pagó el error con una salida de capitales neta de US$ 7.809 millones en 2008, que se profundizó por culpa de la crisis financiera en 2009, ascendiendo ese año a los US$ 9.387 el déficit de la cuenta capital.

La economía se recuperó en 2010, de la mano de la nueva suba de los precios de los commodities, la devaluación del 2009 y el rebote de la región, pero el superávit fiscal se transformó en déficit, y la emisión le puso un piso del 25% a la inflación, hiriendo de muerte a la competitividad de un dólar que a esa altura del campeonato era la última defensa del Banco Central contra la inflación, reeditando el famoso ancla cambiario de José Alfredo Martínez de Hoz.

Comprender la relación entre tipo de cambio, precios, competitividad y reservas resulta crucial para entender por qué la Argentina tiene un cepo, 25% de inflación y las economías regionales colapsadas.

Ojalá el nuevo Ministro de Economía tenga la grandeza de aprender de sus propios errores y no caiga en una nueva versión repetida de la historia; en un deja vú.

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.