El promedio de los consultores y bancos que reportan al BCRA esperan que el 2020 cierre con 37,8% de inflación, 1,7 puntos porcentuales menos que las proyecciones del mes pasado. El cambio tiene que ver con la expectativa de que se corra en el tiempo la aceleración de precios que esperaban en el segundo semestre, hacia el final del año; en particular corrigieron al alza las estimaciones de diciembre y enero.

Consecuentemente también corrigieron a la baja las estimaciones de tasas de interés que esperan, pero aunque calculan un 51,2% de inflación para los próximos doce meses, piensan que las tasas van a promediar solo 33% (TNA) y si bien eso equivale a 38,5% efectivo anual, queda muy por detrás de la inflación esperada y del 48% que pronostican que subirá el dólar, para llegar a los $108,10 dentro de un año.

Puesto en otras palabras, los analistas esperan un escenario de ligera apreciación cambiaria real, con las tasas corriendo por detrás en una dinámica que puede ser sostenible para licuar los pasivos monetarios del BCRA y ayudar a la recuperación de la actividad, pero que queda desarbitrada respecto a la demanda de pesos/dólares.

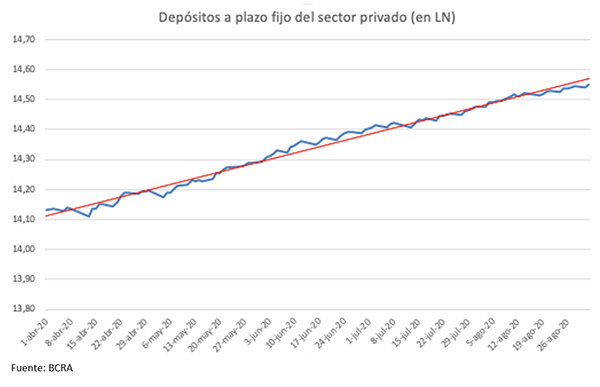

Un punto a favor del Banco Central y de esa dinámica es que los plazos fijos del sector privado continúan en su trayectoria ascendente, lo que muestra que no hay un desplome de la demanda de dinero, como el observado en agosto del año pasado, luego de las PASO, o en abril de este año, cuando el paralelo saltó de $83 a $118.

Por eso se entiende la velocidad de Guzmán para asegurar que se mantendrá el cupo de 200 solidarios y su pelea con el Banco Central, puesto que si el PURE deja de alimentar el paralelo, un eventual salto en la cotización del blue podría producir un desarme de depósitos que vayan contra el billete. En el mediano plazo hay una preocupación adicional y es que en la medida que la economía vuelva a la normalidad y no se requiera de un pedido de turno en las entidades para retirar efectivo, el sistema será mas vulnerable a una corrida.

Al mismo tiempo, si en junio, la combinación de tasas mas altas y las regulaciones del BCRA al dólar bolsa habían permitido una recuperación en la velocidad de crecimiento de los depósitos (se movían por encima de la tendencia lineal en rojo), en las últimas dos semanas de agosto, ese ritmo menguó y si bien es pronto para advertir una caída en la demanda de dinero, el semáforo se pone en amarillo

La oferta de dinero

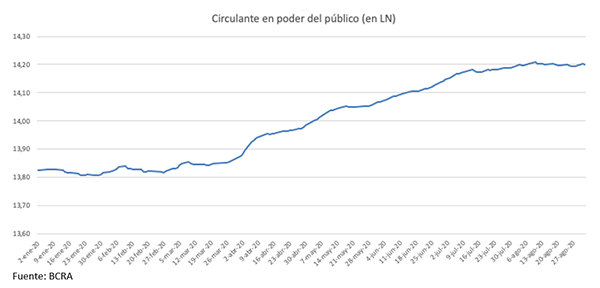

Al mismo tiempo, el circulante en poder del público, que había explotado entre abril y julio, se calmó en agosto, porque en virtud del menor déficit fiscal (99.000 millones menor al de julio) y del buen comportamiento de las licitaciones de bonos en pesos, el Tesoro solo recibió 40.000 millones de parte del BCRA, e incluso contando los 55.000 millones transferidos el 31 de julio, es casi la mitad de los 165.000 que con que el Central lo auxilió el mes anterior. En parte el freno en el crecimiento de los depósitos de la última quincena obedece al estancamiento en el dinero de alta potencia.

Por último, había cierta expectativa en el gobieron y algunos colegas, en el sentido de que el rebote del segundo semestre permitiría remonetizar la economía, generando una mayor demanda transaccional. Sin embargo, los indicadores de alta frecuencia por el lado de la oferta agregada (demanda de energía) muestran un estancamiento desde fines de julio con CAMMESA reportando 14% menos de demanda energética de grandes usuarios y por el lado de la demanda agregada, según el reporte del equipo de Research del BBVA, el consumo terminó agosto 15% abajo del año pasado y 7% detrás del nivel del trimestre anterior, volviendo a los guarismos de fines de abril.

Por lo tanto hay un riesgo de que ceda la demanda precautoria, en la medida que o dejamos el pico de la epidemia atrás (como en CABA), o aprendemos a convivir con el virus (como en GBA), por lo que ese eventual sobrante de pesos puede calentar precios, empezando por el dólar

Martin Tetaz es Economista, egresado de la Universidad Nacional de La Plata, especializado en Economía del Comportamiento, la rama de la disciplina que utiliza los descubrimientos de la Psicología Cognitiva para estudiar nuestras conductas como consumidores e inversores. Actualmente es Diputado Nacional.